RESEARCH CENTER

Статьи и аналитика

Материалы о риск-менеджменте торговых роботов, портфелях алгоритмических стратегий, фьючерсах, CFD и систематической торговле.

Практические исследования и аналитика для трейдеров и инвесторов.

ATS

ЦЕНТР

ИССЛЕДОВАНИЙ

Исследования на основе данных.

Системный подход.

Устойчивое преимущество.

исследований

данных

закономерностей

и оптимизация

LATEST INSIGHTS

Аналитические материалы

Практический взгляд на устойчивые торговые системы и портфельное управление.

Риск-менеджмент в алгоритмической торговле: как торговые роботы контролируют убытки

Размер позиции, риск на сделку, стоп-приказ, контроль просадки, риск разорения и чек-лист оценки торгового робота.

Читать далее →

Диверсификация торговых стратегий: как построить портфель торговых роботов

Корреляция стратегий, разные рынки и логики, распределение капитала, ребалансировка и снижение просадки портфеля.

Читать далее →

Фьючерсы или CFD: что лучше для алгоритмической торговли

Биржа и брокер, ликвидность, комиссии, спред, проскальзывание, маржа, MetaTrader и TradeStation для торговых роботов.

Читать далее →

Как проверить торгового робота перед покупкой: полный чек-лист инвестора

Практический чек-лист: качество бэктеста, реальные торговые расходы, форвард-тест, просадка, мартингейл и подтверждённая статистика.

Читать далее →

Бэктест торговой стратегии: как правильно тестировать робота

Как правильно провести бэктест торговой стратегии: исторические данные, комиссии, спред, проскальзывание, переоптимизация и достоверность результатов.

Читать далее →

Максимальная просадка торговой стратегии: как оценить риск торгового робота

Как оценивать глубину и длительность просадки, восстановление капитала, риск робота и портфеля стратегий.

Читать далее →

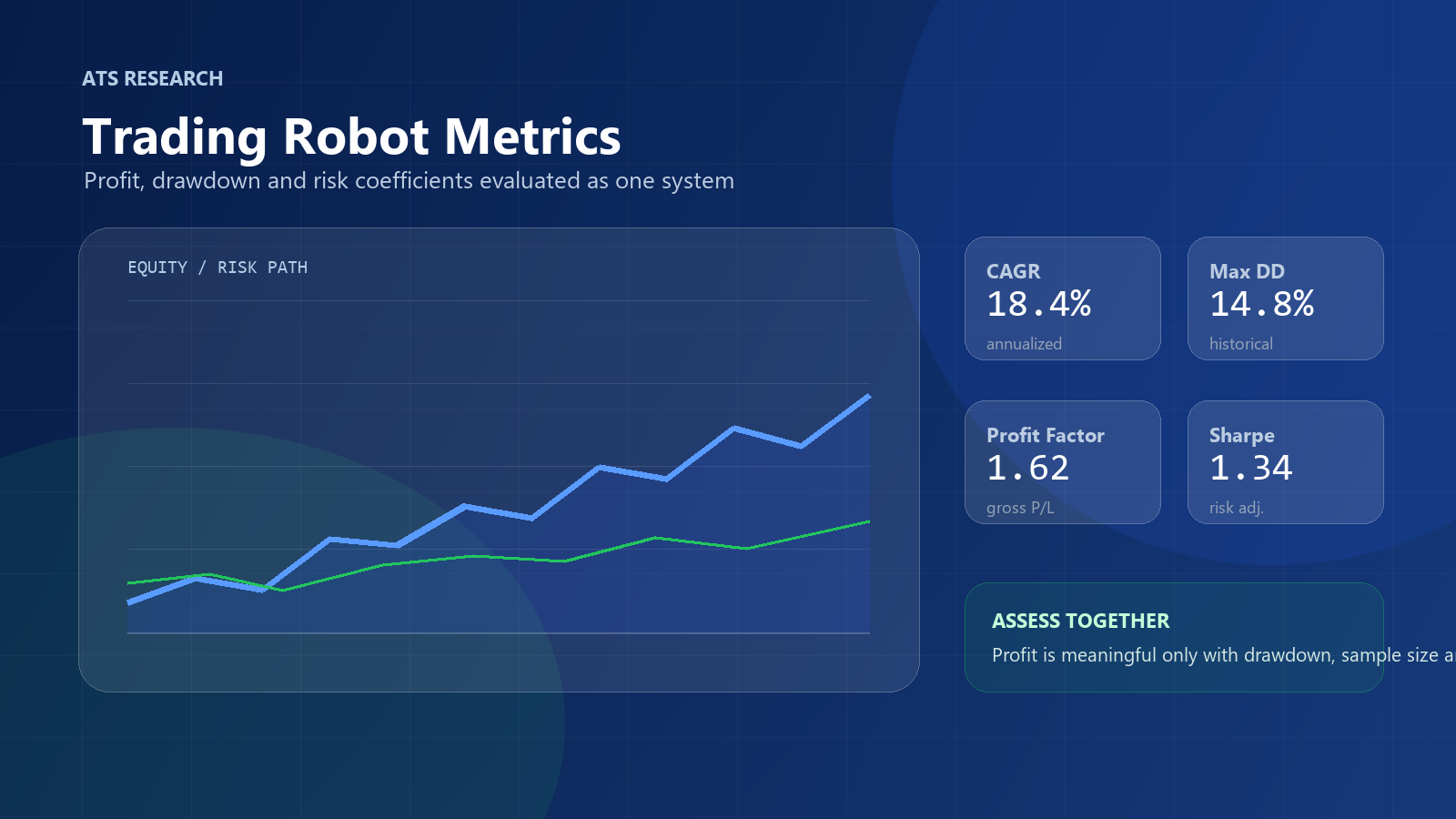

Как оценить торгового робота по показателям

Прибыль, максимальная просадка, CAGR, Profit Factor, коэффициенты Шарпа, Сортино и Кальмара, средняя сделка и стабильность результатов.

Читать далее →

Переоптимизация торговой стратегии: как выявить подгонку

Как отличить устойчивую оптимизацию от curve fitting: параметры, тест вне выборки, Walk-Forward анализ, форвард-тест и признаки ложного бэктеста.

Читать далее →

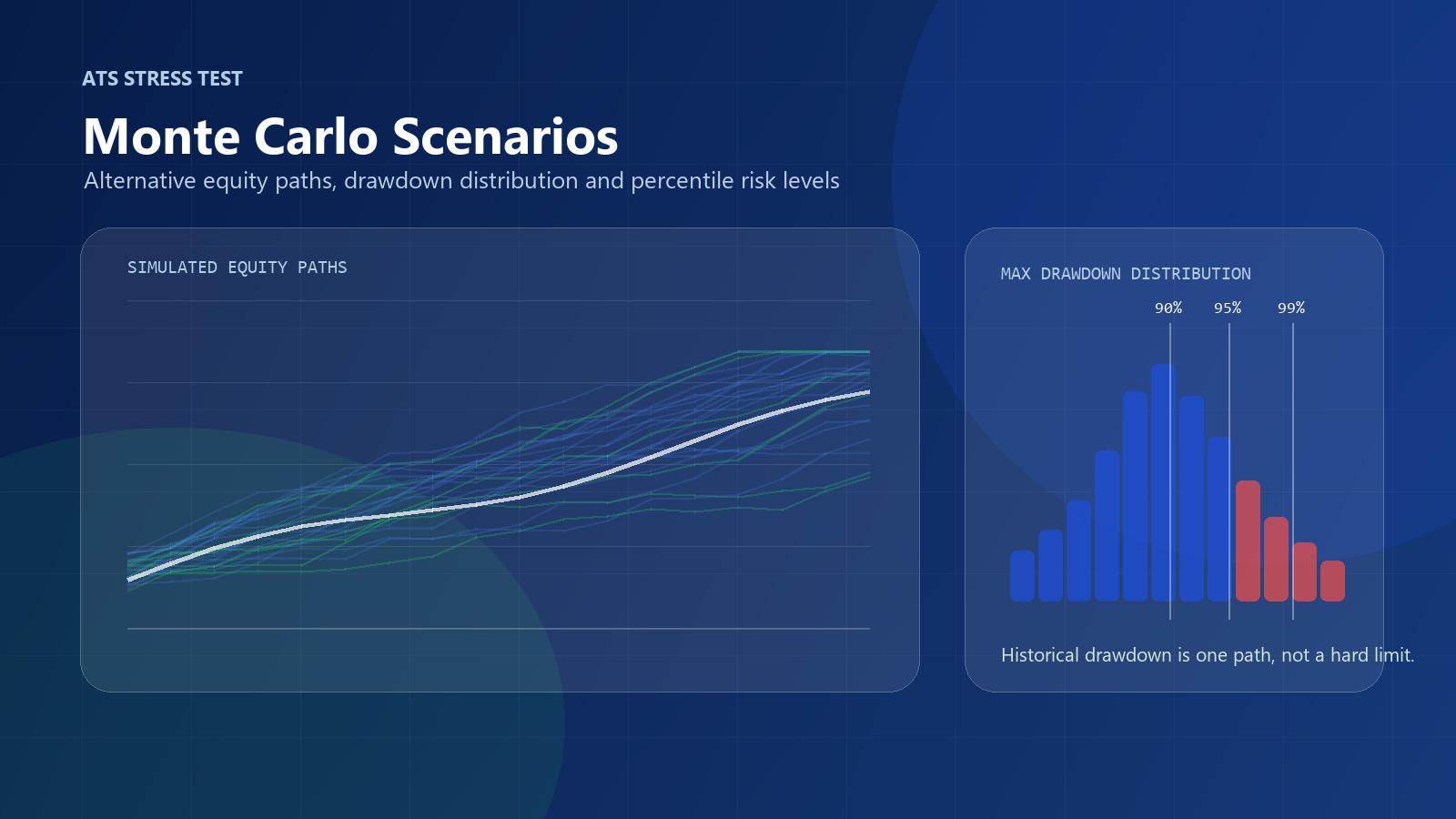

Монте-Карло для торговых стратегий: оценка просадки и устойчивости

Как случайный порядок сделок, изменение параметров, спред, комиссия и проскальзывание помогают оценить возможную просадку и риск робота.

Читать далее →

Проверка стратегии вне выборки и Walk-Forward анализ

Обучающий и проверочный период, матрица Walk-Forward, вневыборочная кривая капитала, устойчивость параметров и форвард-тест стратегии.

Читать далее →

Торговый робот без мартингейла: как контролировать риск

Мартингейл, сетка, усреднение, фиксированный риск на сделку, кривая средств, скрытое увеличение лота и проверка советника.

Читать далее →

Комиссия, спред и проскальзывание в бэктесте

Как учитывать торговые издержки, Bid/Ask, типы ордеров, свопы, стресс-тесты и отличие бэктеста от реальной торговли.

Читать далее →

Типы алгоритмических торговых стратегий: обзор и сравнение

Каталог трендовых, пробойных, моментумных, контртрендовых, возвратных, волатильностных и портфельных подходов.

Читать далее →Хотите увидеть, как это применяется в портфелях?

Изучите алгоритмические портфели с контролем риска и диверсификацией.